私は1億円貯めてFIREすることを目指して資産運用をしています。ただし資産運用や投資自体に躍起になって多くの時間を費やすことはしないと決めています。私にとっては家族や友人と過ごす時間や趣味に充てる時間が何よりも大事であり、FIREはそのための手段に過ぎないからです。投資に時間をとられては手段が目的となってしまい本末転倒です。ちなみに、仕事も大事な暮らしを楽しむため、あるいは早期FIREのための手段であり、なるべく効率的にこなすように心がけています。

資産運用のフィロソフィー

というわけで、私の資産運用のフィロソフィーは「ルールを決める」→「ルール通りに動く仕組みを作る」→「あとはほったらかしで長期間運用する」です。資産運用の行方はすべてルールにかかってくるわけですから、自分の力で勉強し、自分の思想や観念もしっかり交えながら自分らしいルール作りをしてきました。今回は私の運用ルールを細かくご紹介します。

わたしの資産運用ルールは次の3つの書籍がベースになっています。現代の投資では、プロやギャンブラーでない限りこの本に書かれていることを忠実に行うのが正解とされています。ほとんどの投資ブログやYouTube、ファイナンシャルプランナー、投資アナリスト、コメンテーターなどが言っていることはこの本のトレースと言っても過言ではないでしょう。それほど教科書的に用いられている書籍なので、資産運用をしている人ならば必ず読むようお勧めします。

- バートン・マルキール著 『ウォール街のランダム・ウォーカー』

- チャールズ・エリス著 『敗者のゲーム』

- 山崎元、水瀬ケンイチ著 『ほったらかし投資術』

ざっくりこれらに共通して言われていることは、以下のことです。

- 株価の短期的な上がり下がりは予測不可能。株価の予測に時間を割くのは無駄。

- 現代の投資市場はプロ同士の戦い。素人がプロに勝とうとするとカモにされる。

- 市場全体を丸ごと(インデックス)買って長期間持ち続けるのが最適解。

- 運用コスト(手数料)や税金の積み重ねが長期運用では大きな影響をもつ。低コストのインデックス商品を選ばなければならない。また、売買を繰り返すとその度に税金がかかるので、一度購入したら取り崩し期がくるまで売るべきではない。(BUY&HOLD)

わたしの資産運用ルール

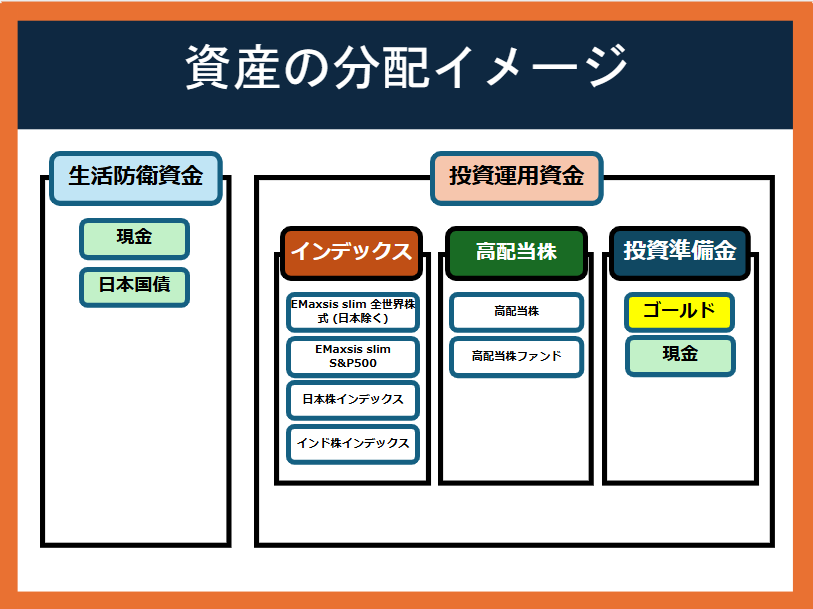

さて、私の資産運用ルールは大きく分けて3つあります。

- 生活防衛資金と投資運用資金を完全に切り離す。

- 投資の軸は「インデックスファンド」。世界、米国、日本、インドに毎月合計30万円を定額積立する。

- 余剰資金で高配当株または高配当株ファンドを購入し高配当株ポートフォリオを構築する。

(1) 生活防衛資金と投資運用資金は完全に切り離す

投資にはリスクがつきもの。インデックスファンドも時期によっては元本割れすることが必ずあります。現金が必要な時、元本割れしている投資商品の損切をしなければならないなんて状況にならないようしっかりと生活防衛資金を確保しておく必要があります。

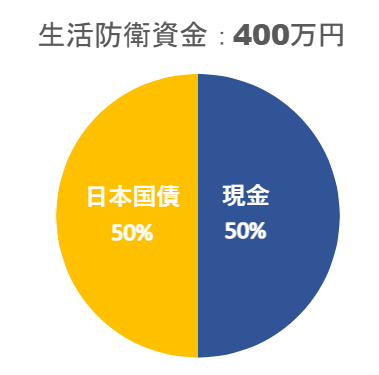

私の過程の場合、多少の贅沢をしたとしても生活費は世帯で30万円程度です。1年分(30万円×12か月=360万円)+αとしてきりの良い400万円を生活防衛資金とすることにしました。一応共働きで、かつ私も比較的安定したサラリーマンなのでこの程度でよいと思いますが、自営業の方など状況に応じて生活防衛資金はもう少し増やしても良いと思います。

インフレ対策として半分の200万円は日本国債で保有します。もう半分は流動性を考慮して現金預金で保有します。

生活防衛資金は400万円。半分(200万円)は現金預金、もう半分(200万円)は日本国債で保有する。

(2) インデックスファンドに定額積立する

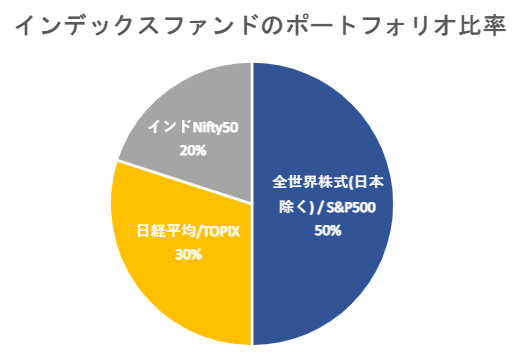

わたしの資産運用の軸はインデックスファンドへの投資です。毎月30万円を自動積立で購入しているので手間いらずで世界中の会社に投資ができています。そして、一回買ったらFIREするその日までBUY&HOLDすると決めています。元本割れを起こそうが利益がめちゃくちゃ出ていようが売却せず、淡々と月30万円を積み立てていきます。暴落している時に買い増すようなこともしません。株価は予測できるものではなく、買い増しを待って現金を持ち続けると「稲妻が光る瞬間」を逃す可能性も高くなりますし、逆に「落ちるナイフを掴む」可能性もあります(どちらも投資の名言です)。インデックスファンドは、全世界株インデックス(通称オルカン)、S&P500、日本株インデックス、インド株インデックスへ配分比率を決めて投資をしています。

※積立配分比率は運用結果(ポートフォリオ比率)を見ながら毎年年末に変更することにしています。

<eMAXIS Slim 全世界株式 (日本を除く) または S&P500> 50%

現代ポートフォリオ理論というノーベル経済学賞を受賞した理論に基づくと、世界中の株へ時価総額加重平均で配分された全世界株式インデックス(通称オルカン)こそが最も合理的な投資先と言われています。ただし経済の中心である米国の株式インデックスであるS&P500に投資する方がパフォーマンスが良いという人も同じくらいいます。正直どちらを選択しても正解だと思うので、私は合計で50%のポートフォリオ比率となるように運用することに決めています。ただし手数料が最安レベルのeMaxsis Slimを選択するようにしています。

<日経平均/TOPIX> 30%

全世界株式インデックスやS&P500に投資していると気になるのが為替影響です。為替影響を減らすために日本株インデックスにも30%分配分しています。

<インド株インデックス> 20%

一時期インドに駐在していたことがあり、この国の将来は常に気になっています。当事者としてインドに注目し続けるためにもインド株インデックスを20%盛り込むことにしました。インドは、生産年齢人口が既に多いにもかかわらずまだピークに達していないことや、インフラや教育に成長の余地が大きいことなど、大きな経済成長はまだまだこれからという国です。直近は過度な投資への調整や中東での戦争によって株価を下げていますが、長期目線では非常に期待しています。ただしリスクも高いため、あまり人にはお勧めしません。あくまで興味として購入しています。

インデックスファンドを毎月30万円自動積立しFIREするまでBUY&HOLDする。ポートフォリオ比率は、全世界/米国50%、日本30%、インド20%を目指す。年末に、実際のポートフォリオ比率に応じて翌年の積立配分比率を決定する。

投資にあてるお金は10万円分がクレジットカードから、残り20万円は証券口座から自動積立されます。加えて、暴落時の精神安定剤としてゴールド現物を証券口座から2万円/月積み立てています。よって投資準備金として毎月22万円を給与から証券口座に移す必要があるのですが、これもいずれは自動化したいと思っています。(諸事情があってまだできていませんが。)

また、この後紹介する高配当株もこの投資準備金から拠出することになるので、余剰資金はなるべく証券口座に移すようにしています。ここは無理をしないためにもルールにはせず、「できれば」くらいに考えています。

(3) 高配当株ポートフォリオを構築する

そして最後に高配当株です。これはFIREした時のインカムゲインを少しでも得られるように準備しておくことが目的です。ある程度円高の時にはSCHDを購入するようにしますが、基本的には為替影響を受けない日本国内の高配当株を以下の観点で選択し購入していきます。

- 業種が偏っていないか (景気敏感株とディフェンシブ株をバランスよく組み込めているか)

- 連続増配しているか

- 業績や財務は健全か

- 成長性 (配当性向)は期待できるか

- 割安か

高配当株は暴落時などにタイミングをとって購入する必要があります。また定期的に業績や財務状況を確認して保有銘柄の見直しをする必要もあるかと思います。インデックスファンドのBUY&HOLDとは大きく方法が異なりますね。高配当株の探し方や運用方法についてはまたあらためて記事を作成したいと思います。

FIREした後インカムゲインを少しでも得られるよう、高配当株ポートフォリオを構築する。高配当株はタイミングをとって割安時に購入する。

まとめ

今回は私の資産運用方針についてご紹介しました。資産運用のルールは人それぞれ自分に合う方法を作るものですが、共通して大事なことは長く続けられる仕組みであることです。日々の暮らしを大切にするためにも、時間をかけずに続けられる資産運用ルールづくりを進めてみてください。その際にこの記事を参考にしてみていただけると嬉しいです。ブックマーク、コメントもよかったらお願いします。

コメント