今回の記事では、日本人の貯蓄額を調査し自分がどの位置にいるのかを確認していきたいと思います。また、家計優等生の行動を参考に、自分がお金と上手に付き合えているのかを振り返ってみました。そして最後にはそれらを踏まえて自分がこれからどんな行動をとっていくかをまとめました。ぜひ最後までお読みください!

私は経済的自由(FIRE)を目指すサラリーマンです。今でこそ自分の資産運用スタイルも固まってきて着実に資産を増やすことができていますが、数年前までの私は本当にダメダメで、やってはいけないと言われる数々の典型的なNG行動を繰り返しお金を増やせずにいました。時には減らしてたまであります。

そんな私の資産額も、地に足を付けた運用方針のおかげで2400万円を超え(2026年3月時点)、ここまでよく頑張ったな~と自分を褒めたいところなのですが、投資系YouTuberやブログを見ると資産数億円~数十億円の人が当たり前のようにごろごろいて、自分の資産額なんて極めてちっぽけに感じてしまいます。

自分のとってきた行動って正しくないの?そんな不安を抱いたときこそ初心に立ち返り、金融リテラシーの高い家計優等生がどんな行動をとっているのか、そして自分の金融資産額は日本全体の中でどのくらいに位置しているのかを再確認してみることにしました。

日本人の貯蓄額や家計行動を調べてみたらこんなことが分かった

令和4年に厚労省が実施した『国民生活基礎調査』をもとに日本人の金融資産額=貯蓄額 (現金預金、有価証券、保険など)の平均値および中央値を、また2025年度に金融経済教育推進機構が実施した「家計の金融行動に関する世論調査」をもとに日本人が金融行動についてどんなマインドを持っているかを分析してみました。すると以下のようなことが分かりました。

<調べてみてわかったこと>

日本人の貯蓄額の。年代が若い程低くなる傾向。

家計優等生は、さぼらずへ回せている。

家計優等生は、去年と比較してしている。

家計優等生は、ができている。

それではそれぞれを詳しく見てみましょう。

【自分と比べてみよう!】貯蓄額の平均値と中央値

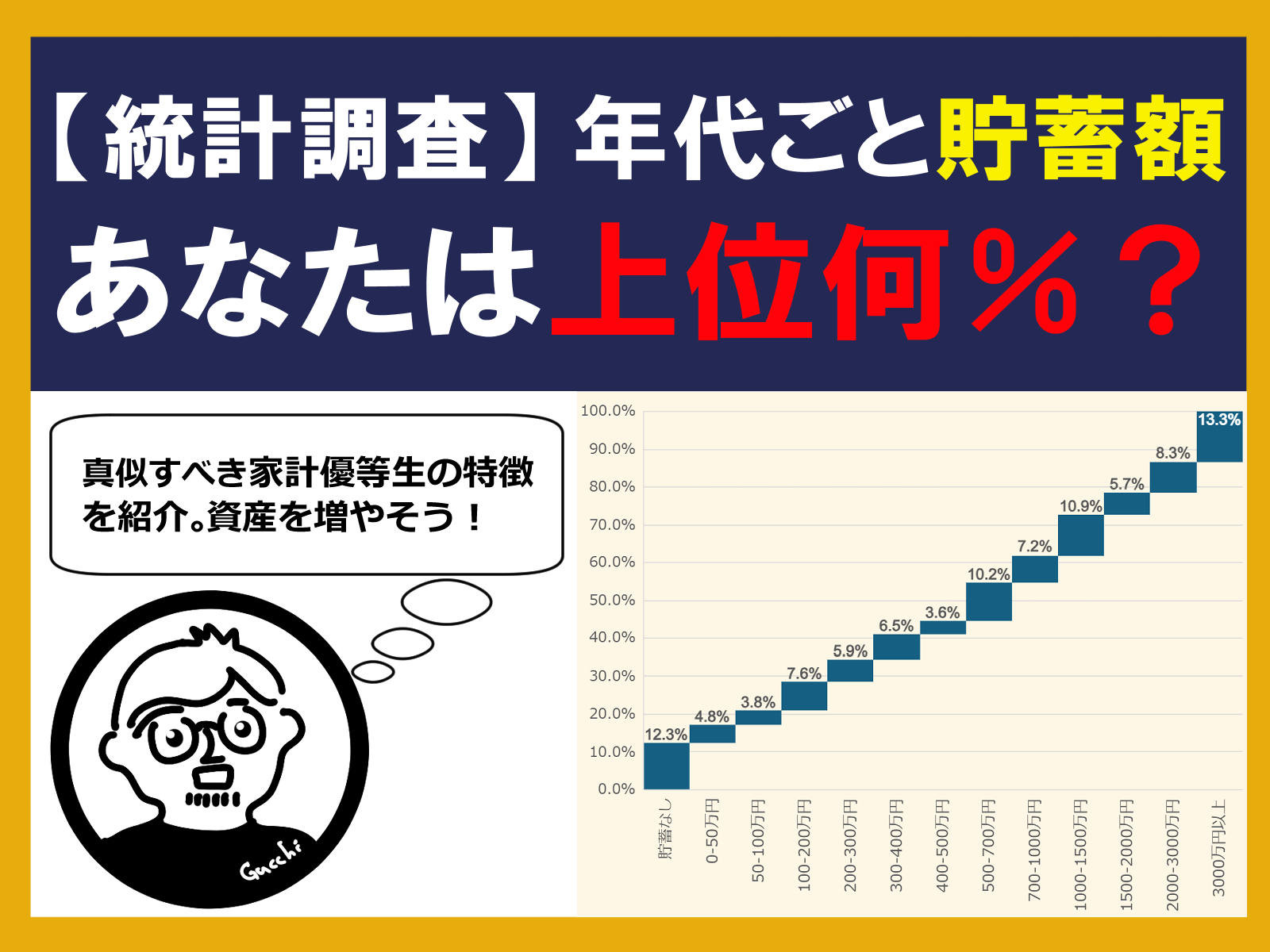

日本全体の貯蓄額

日本人の貯蓄額の平均値と中央値(※)は以下の通りです。単身世帯、二人以上世帯ひっくるめた数値です。

- 平均貯蓄額…1368万円

- 貯蓄額中央値…500-700万円

日本人の貯蓄額って意外と多いんですね。平均値というのは少しでも大量の貯蓄を持っている人が紛れると高くなってしまうので、より実態に近いのは中央値だと思われますが、それでも実感より多く感じました。より世代が上がるほど貯蓄額が増える傾向にあることを考えると、私自身が30代と、調査カテゴリの中では若めなことが理由かもしれません。

※中央値は、日本人全員を順番に並べたときにちょうど真ん中の人がどのくらいの貯蓄額を持っているかを表しています。

ちなみに私の総資産は2400万円ほどなのでざっくり上位20%くらいの位置にいるものと考えられます。

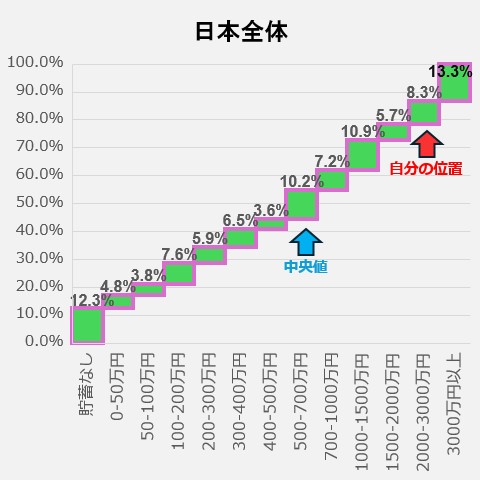

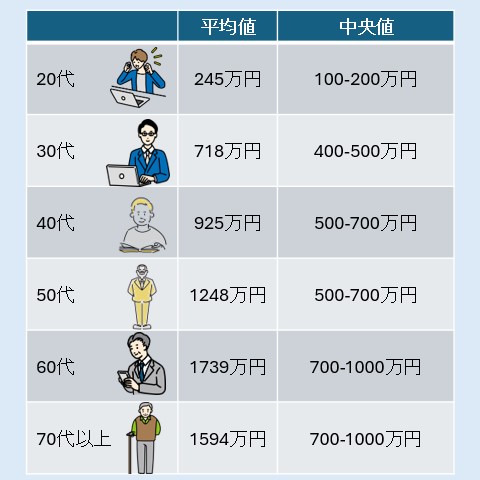

年齢別の貯蓄額

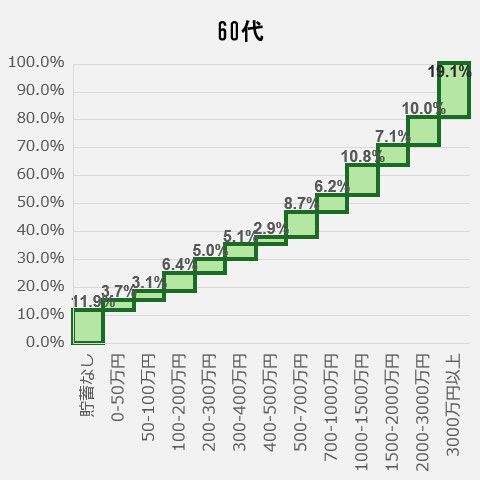

こちらは年代別の貯蓄額平均値と中央値を出したものです。年代が上がるにつれて貯蓄額も増えていき、退職金などで一気に資産が増える60代でピークとなっています。

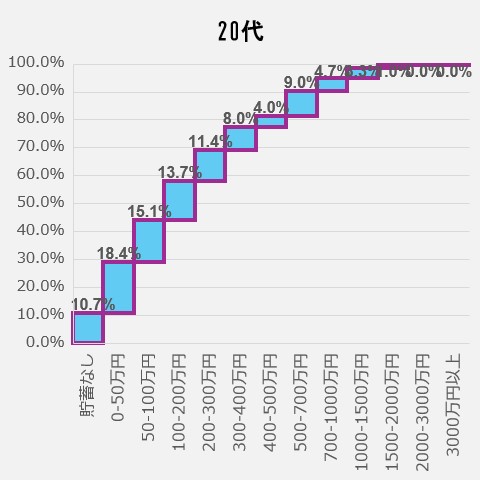

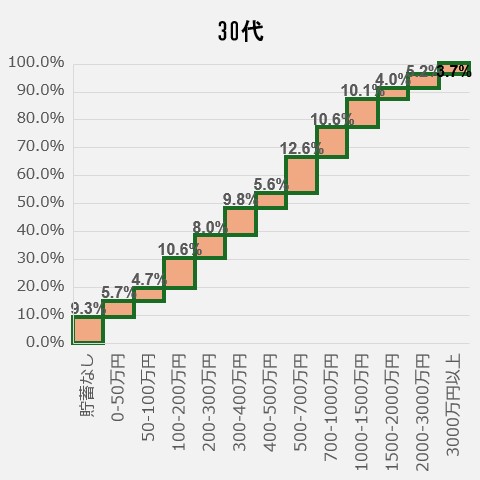

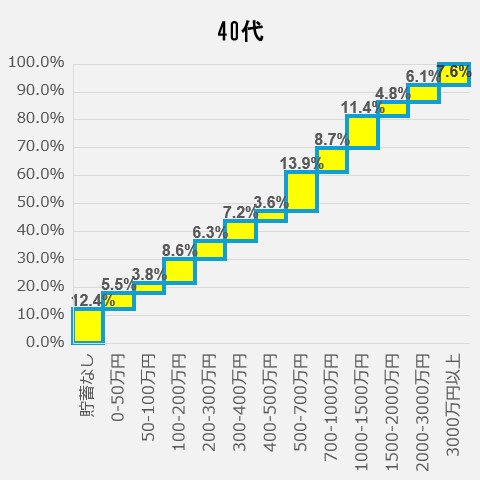

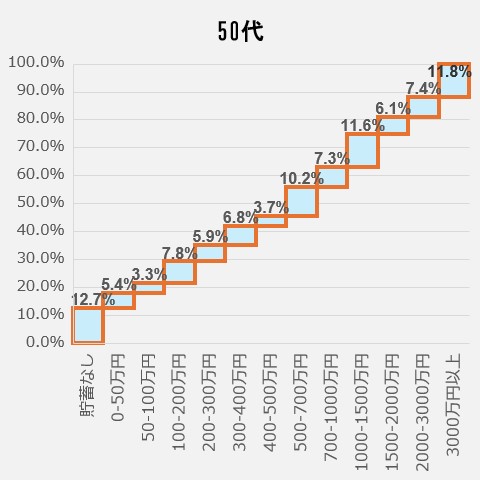

そして次に示していくのが、貯蓄額ごとの人口割合(年代別)です。20代~80代を一気にお見せします。資産形成はスピードも目標も人それぞれ。マイペースが基本なので人と比べてもしょうがないですが、人の性でしょうか。自分の貯蓄額が同世代の人と比べた時に上位何%に位置するのか気になってしまいますね。自分が順調に資産形成できているのか、もうちょっと頑張った方がいいのかのヒントにしてみてもいいかもしれません。ちなみに私は現在30代で、資産は2400万円を超えているので上位10%以内には入っていそうです。

<20代の貯蓄額ごと人口割合>

<30代の貯蓄額ごと人口割合>

<40代の貯蓄額ごと人口割合>

<50代の貯蓄額ごと人口割合>

<60代の貯蓄額ごと人口割合>

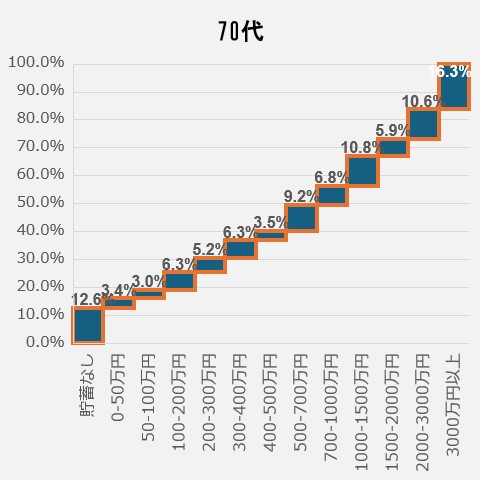

<70代の貯蓄額ごと人口割合>

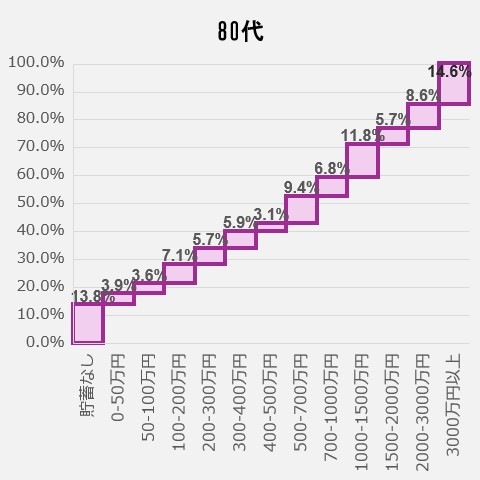

<80代の貯蓄額ごと人口割合>

目指すべき家計優等生の特徴

さて、「家計の金融行動に関する世論調査」を調べてみると、着実に資産を形成し貯蓄額上位に入ってくるような人(=家計優等生)の特徴が見えてきました。ここでは家計優等生の特徴3選をご紹介します。

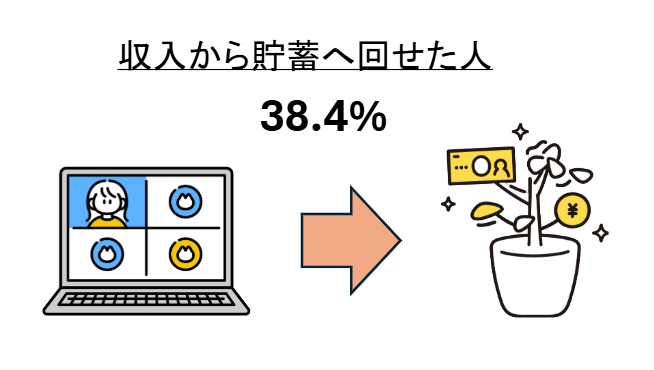

家計優等生の特徴1つ目:休まず収入から貯蓄へ回せている

調査結果では、年間手取り収入から金融資産に振り分けをした人の割合が38.4%でした。10人中6人は1円も貯蓄を進められていないということですよね。貯蓄は最初の一歩を踏み出すところが大変ですが、習慣化してしまえばこっちのもの。自転車は漕ぎ始めが一番きついですが走ってしまえば楽ちんですよね。それと同じことです。月1万円でもいいから収入を貯蓄に回しましょう。

家計優等生の特徴2つ目:金融資産が増えている

金融資産残高が1年前と比べて増えたか、という質問に対してYesは34.5%だけ。7割弱は増やせていないんですね。金融資産を増やすためには、豊かなお金持ちが極めている “5つの力” を磨く必要があります。

- 稼ぐ力:収入を増やす力

- 貯める力:支出を減らす力

- 増やす力:資産を増やす力

- 守る力:資産を減らさない力

- 使う力:有意義にお金を使う力

この5つの力があれば健全に家計がまわり豊かに暮らすことができます。逆にこれらがないと資産がどんどん減っていき生活が苦しくなってしまいます。5つの力の磨き方についてはまた別の記事でご紹介します。

家計優等生の特徴4つ目:無借金で家計管理ができている

家計優等生は絶対に借金をしません。借金とは高い利息を払い未来の自分の時間を切り売りする行為であって、資産形成の大きな妨げになるからです。前提として借金はやめた方がよいですが、もし借金をするのであればせめて家計を管理し、資産と負債のバランスが取れている状態を作る必要があると考えています。調査結果では、二人以上世帯で借金がある家庭の割合は18.7%で、そのうちの約半分が住宅購入のため、生活費としてが18%、自動車など消費財の購入のためが16%という結果となりました。借金をしている人の割合は2020年と比べると半分以下になっていて、意外と日本の金融リテラシーは高くなってきている?と感じました。

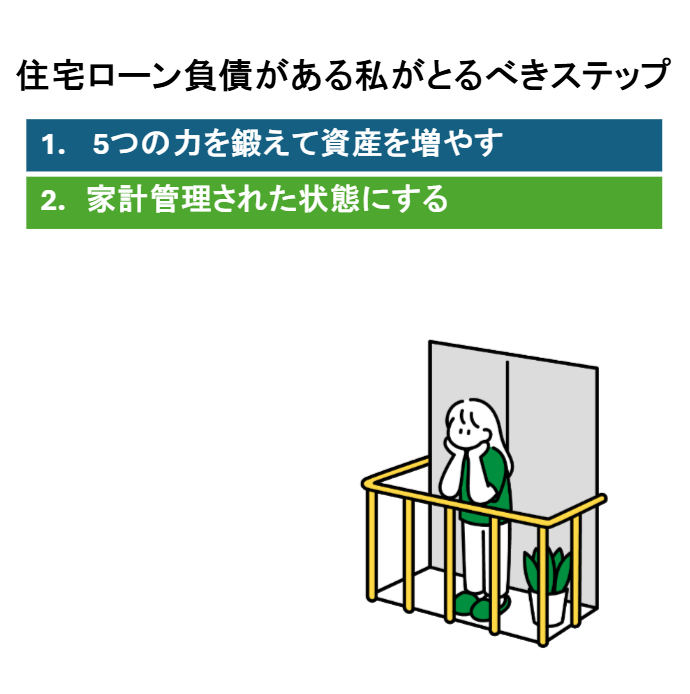

偉そうに語っている私ですが、2024年に住宅ローンで4600万円の戸建を購入した借金ホルダーです。当時の私はあまり家計のことを深く考えずに家を購入したのですが、お金の観点で振り返るとやはり人にはお勧めできないと考えています。しかし後悔先に立たず。私がするべきなのは、①早く返済する、②資産と借金のバランスを適正な状態(家計管理された状態)、のいずれかです。私は②の家計管理された状態を目指すことに決めていて、まずは一刻も早く借金と資産のバランスを1:1以上にするために資産形成に全力で取り組んでいます。

家を持つことはネガティブなことばかりではありません。お金の観点を除けば、居場所がこれからもずっとあるという安心感、家族とともに生活が刻まれていく過程、どれをとっても幸せで豊かな人生に一役買ってくれていると思っています。

まとめ

- 統計調査の結果を参照して、金融資産額の平均と中央値、資産額ごとの人口割合を見てきました。

- 私の金融資産は30代の中では上位10%に入っていました。しかし住宅ローンという名の借金をしているため、速やかに家計管理された状態(資産と負債のバランスが適正化された状態)にするためにこれからも資産形成に全力で取り組みます。

- 資産を増やすためには”5つの力”を鍛える必要があります。5つの力とは、稼ぐ力、貯める力、増やす力、守る力、使う力のことを言います。

今後、当ブログで家計管理のアップデートや、資産を増やすために行っていることを紹介していくので、よかったらブックマークやコメントで応援よろしくお願いします。

コメント

I’m really enjoying the design and layout of your blog.

It’s a very easy on the eyes which makes it much more pleasant for me

to come here and visit more often. Did you hire out a designer

to create your theme? Great work!